財(cái)政部 稅務(wù)總局公告2026年第13號(hào)

根據(jù)《中華人民共和國增值稅法》和《中華人民共和國增值稅法實(shí)施條例》(以下簡稱增值稅法實(shí)施條例)有關(guān)規(guī)定,延續(xù)現(xiàn)行制度和做法,現(xiàn)將增值稅進(jìn)項(xiàng)稅額抵扣等有關(guān)事項(xiàng)公告如下:

一、關(guān)于增值稅進(jìn)項(xiàng)稅額抵扣?

(一)一般納稅人購進(jìn)機(jī)動(dòng)車取得機(jī)動(dòng)車銷售統(tǒng)一發(fā)票的,按照發(fā)票上列明的增值稅稅額確定可以從銷項(xiàng)稅額中抵扣的進(jìn)項(xiàng)稅額。?

(二)一般納稅人購進(jìn)國內(nèi)旅客運(yùn)輸服務(wù),除取得增值稅專用發(fā)票外,按照以下規(guī)定確定可以從銷項(xiàng)稅額中抵扣的進(jìn)項(xiàng)稅額:?

1.取得電子發(fā)票(鐵路電子客票)、電子發(fā)票(航空運(yùn)輸電子客票行程單)的,為發(fā)票上列明或包含的增值稅稅額;?

2.取得列明旅客身份信息的公路、水路等其他客票的,按照下列公式計(jì)算進(jìn)項(xiàng)稅額:?

公路、水路等其他旅客運(yùn)輸可抵扣進(jìn)項(xiàng)稅額=票面金額÷(1+3%)×3%?

(三)一般納稅人購進(jìn)道路、橋、閘通行服務(wù),除取得增值稅專用發(fā)票外,按照以下規(guī)定確定可以從銷項(xiàng)稅額中抵扣的進(jìn)項(xiàng)稅額:?

1.取得收費(fèi)公路通行費(fèi)增值稅電子普通發(fā)票、帶有“通行費(fèi)”字樣的電子發(fā)票(普通發(fā)票)的,為發(fā)票上列明的增值稅稅額;?

2.取得橋、閘通行費(fèi)發(fā)票的,按照下列公式計(jì)算進(jìn)項(xiàng)稅額:?

橋、閘通行費(fèi)可抵扣進(jìn)項(xiàng)稅額=橋、閘通行費(fèi)發(fā)票上列明的金額÷(1+5%)×5%?

通行費(fèi),是指有關(guān)單位依法或者依規(guī)設(shè)立并收取的過路、過橋和過閘費(fèi)用。?

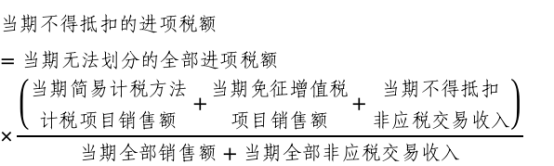

(四)一般納稅人購進(jìn)貨物(不含固定資產(chǎn))、服務(wù),用于簡易計(jì)稅方法計(jì)稅項(xiàng)目、免征增值稅項(xiàng)目和不得抵扣非應(yīng)稅交易而無法劃分不得抵扣的進(jìn)項(xiàng)稅額的,按照下列公式計(jì)算當(dāng)期不得抵扣的進(jìn)項(xiàng)稅額:?

(五)一般納稅人憑完稅憑證抵扣進(jìn)項(xiàng)稅額的,應(yīng)當(dāng)具備書面合同、付款證明和境外單位的對賬單或者發(fā)票。納稅人未按規(guī)定提供上述資料的,不得抵扣。?

二、關(guān)于資產(chǎn)重組?

(一)納稅人通過合并、分立、出售、置換等方式實(shí)施資產(chǎn)重組,同時(shí)符合下列條件的,不屬于增值稅應(yīng)稅交易和增值稅法實(shí)施條例第二十二條規(guī)定的不得抵扣非應(yīng)稅交易,涉及的貨物、金融商品、無形資產(chǎn)、不動(dòng)產(chǎn)(以下統(tǒng)稱資產(chǎn))轉(zhuǎn)讓,不征收增值稅,對應(yīng)的進(jìn)項(xiàng)稅額可以按規(guī)定從銷項(xiàng)稅額中抵扣:?

1.資產(chǎn)重組的標(biāo)的是可以相對獨(dú)立運(yùn)營的經(jīng)營業(yè)務(wù)。?

2.納稅人實(shí)施資產(chǎn)重組時(shí),應(yīng)當(dāng)將全部或者部分資產(chǎn),與相關(guān)聯(lián)的對應(yīng)債權(quán)、負(fù)債和員工共同組成資產(chǎn)包,一并轉(zhuǎn)讓。資產(chǎn)包中應(yīng)當(dāng)同時(shí)包括資產(chǎn)、債權(quán)、負(fù)債和員工。?

3.資產(chǎn)重組應(yīng)當(dāng)具有合理的商業(yè)目的,且不以減少、免除、推遲繳納增值稅稅款或者提前退稅、多退稅款為主要目的。?

4.資產(chǎn)重組的轉(zhuǎn)讓方屬于一般納稅人的,接收方也應(yīng)當(dāng)屬于一般納稅人。?

(二)納稅人因?qū)嵤┥鲜鲑Y產(chǎn)重組被合并,辦理注銷稅務(wù)登記的,注銷登記前尚未抵扣的進(jìn)項(xiàng)稅額,可以由合并后的納稅人繼續(xù)抵扣。?

三、關(guān)于一項(xiàng)應(yīng)稅交易涉及兩個(gè)以上稅率?

一般納稅人發(fā)生下列情形,應(yīng)當(dāng)按照應(yīng)稅交易的主要業(yè)務(wù)適用稅率:?

(一)銷售軟件產(chǎn)品的同時(shí)提供的軟件安裝、維護(hù)、培訓(xùn)等服務(wù),適用軟件產(chǎn)品的稅率。?

(二)銷售活動(dòng)板房、機(jī)器設(shè)備、鋼結(jié)構(gòu)件等貨物的同時(shí)提供的安裝服務(wù),適用貨物的稅率。?

(三)充換電業(yè)務(wù)中銷售電力產(chǎn)品的同時(shí)收取的蓄電池更換、定位、維護(hù)等服務(wù)費(fèi),適用電力產(chǎn)品的稅率。?

(四)提供交通工具租賃服務(wù)的同時(shí)收取的信息技術(shù)等服務(wù)費(fèi),適用租賃服務(wù)的稅率。?

納稅人發(fā)生的與本條上述情形類似的應(yīng)稅交易,比照執(zhí)行。?

四、關(guān)于納稅義務(wù)發(fā)生時(shí)間?

(一)納稅人生產(chǎn)銷售生產(chǎn)工期超過12個(gè)月的大型機(jī)械設(shè)備、船舶、飛機(jī)等貨物,納稅義務(wù)發(fā)生時(shí)間為收到款項(xiàng)或者書面合同確定的付款日期的當(dāng)日。

(二)納稅人銷售服務(wù),先收取價(jià)款再分期或者分次提供服務(wù)的,以首次提供服務(wù)的實(shí)際開始當(dāng)日和合同約定的當(dāng)日,按照孰先原則確定納稅義務(wù)發(fā)生時(shí)間,納稅人應(yīng)當(dāng)就收到的全部價(jià)款申報(bào)繳納增值稅。?

(三)納稅人銷售不動(dòng)產(chǎn),完成權(quán)屬登記或者實(shí)際交付不動(dòng)產(chǎn),屬于增值稅法實(shí)施條例第三十九條、第四十條所稱的不動(dòng)產(chǎn)轉(zhuǎn)讓完成;完成權(quán)屬登記且實(shí)際交付不動(dòng)產(chǎn)的,按照孰先原則確定不動(dòng)產(chǎn)轉(zhuǎn)讓完成的時(shí)間。?

(四)金融機(jī)構(gòu)發(fā)放貸款后,自結(jié)息日起90天內(nèi)發(fā)生的應(yīng)收未收利息按現(xiàn)行規(guī)定繳納增值稅,自結(jié)息日起90天后發(fā)生的應(yīng)收未收利息暫不繳納增值稅,待實(shí)際收到利息時(shí)按規(guī)定繳納增值稅。?

上述所稱金融機(jī)構(gòu),是指銀行、信用社、財(cái)務(wù)公司、信托公司、證券公司、保險(xiǎn)公司、金融租賃公司、證券基金管理公司以及其他經(jīng)中國人民銀行、金融監(jiān)管總局、中國證監(jiān)會(huì)批準(zhǔn)成立且經(jīng)營金融保險(xiǎn)業(yè)務(wù)的金融機(jī)構(gòu)。?

本公告自2026年1月1日起施行。此前規(guī)定與本公告規(guī)定不一致的,以本公告為準(zhǔn)。?

特此公告。?

?

財(cái)政部?稅務(wù)總局

2026年1月30日

您當(dāng)前位置:

您當(dāng)前位置: